Mis en place depuis 2005 dans un objectif de rationalisation des dépenses de santé, le parcours de soins coordonnés consiste à confier la coordination de votre suivi médical à un médecin traitant référent.

Qu’il s’agisse d’une consultation de routine ou de l’orientation vers un spécialiste, ce dispositif est la clé de voûte de notre système de santé.

Pourtant, le non-respect de ce parcours reste l’une des causes principales d’un reste à charge élevé.

Comment fonctionne-t-il concrètement ? Quel est l’impact réel sur votre portefeuille et comment s’assurer d’une prise en charge maximale par l’Assurance Maladie et votre mutuelle ? Décryptage complet.

Qu’est-ce que le parcours de soins coordonnés ?

Le parcours de soins coordonnés invite chaque assuré à consulter en priorité son médecin traitant avant de prendre rendez-vous avec un autre professionnel de santé.

Ce médecin centralise votre dossier, assure un suivi personnalisé et vous oriente, si nécessaire, vers un confrère spécialiste (appelé alors « médecin correspondant ») en lui transmettant un courrier détaillé. Le médecin traitant peut également fournir une ordonnance à son patient l’orientant vers un médecin spécialiste.

Ce parcours s’applique obligatoirement à tous les assurés à partir de l’âge de 16 ans. Pour être officiellement dans le parcours, vous devez obligatoirement effectuer la déclaration de votre médecin traitant auprès de la Sécurité sociale.

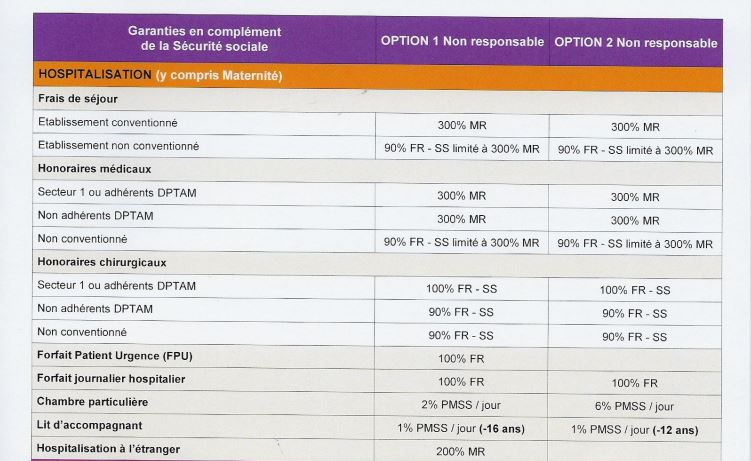

Vous disposez d’une totale liberté pour choisir votre médecin traitant. Il peut s’agir d’un médecin généraliste ou d’un spécialiste, exerçant en cabinet libéral ou dans un centre de santé salarié, qu’il soit conventionné ou non. Pour vous aider à faire le bon choix de couverture médicale selon vos habitudes de consultation, vous pouvez utiliser un tableau excel comparatif mutuelle afin d’évaluer les niveaux de garanties indispensables.

Comment déclarer son médecin traitant ?

La démarche pour désigner votre médecin traitant est extrêmement simple et peut s’effectuer de deux manières :

- En ligne : Lors d’une consultation, le médecin peut enregistrer directement votre déclaration à l’aide de votre carte Vitale. La transmission à l’Assurance Maladie est immédiate.

- Par courrier : En téléchargeant et en complétant le formulaire papier disponible sur le site officiel de l’Assurance Maladie ameli.fr, à renvoyer ensuite à votre CPAM.

H2 : 3. Hors parcours de soins : Quel impact sur vos remboursements ?

Bien que l’adhésion au parcours de soins coordonnés ne soit pas obligatoire, s’en affranchir expose l’assuré à de lourdes conséquences financières. En effet, la Sécurité sociale applique une pénalité de 40 % sur la base de remboursement des consultations réalisées hors parcours de soins.

Prenons un exemple concret pour une consultation chez un médecin généraliste de secteur 1 dont le tarif est fixé à 30 € :

- Dans le parcours de soins : Base de remboursement de 30,00 €, Taux de prise en charge SS à 70 %. Remboursement final (après déduction forfaitaire*) : 19,00 €.

- Hors parcours de soins : Base de remboursement de 30,00 €, Taux de prise en charge SS à 30 % (Pénalité de -40%). Remboursement final (après déduction forfaitaire*) : 7,00 €.

(Exemple calculé sur la base d’une participation forfaitaire obligatoire de 2 €.)

Attention aux règles des mutuelles : Si vous consultez hors parcours, la pénalité financière appliquée par la Sécurité sociale ne peut jamais être prise en charge par une mutuelle santé si celle-ci respecte les critères d’un contrat responsable (ce qui représente 95 % du marché). Le montant de la pénalité reste donc intégralement à votre charge.

Consulter un spécialiste : Comment faire ?

Pour consulter un médecin spécialiste tout en restant dans le parcours de soins, vous devez obtenir l’accord préalable de votre médecin traitant. Celui-ci vous remettra une lettre d’orientation médicale à présenter au spécialiste le jour de votre rendez-vous pour attester de votre suivi.

Une fois le courrier en main, les règles habituelles s’applquent. Si le professionnel de santé pratique le tiers-payant, vos droits seront directement calculés. Dans le cas contraire, vous devrez avancer les frais et transmettre la feuille de soins médicale à votre organisme d’Assurance Maladie pour obtenir votre remboursement.

Les exceptions : l’accès direct spécifique

Il existe des situations particulières où vous pouvez consulter un médecin spécialiste sans passer par votre médecin traitant, tout en bénéficiant d’un remboursement optimal. C’est ce qu’on appelle l’accès direct spécifique. Les spécialités concernées sont les suivantes :

- Les gynécologues (pour les examens cliniques réguliers, le suivi de grossesse ou la contraception).

- Les ophtalmologues (pour la prescription et le renouvellement de lunettes ou de lentilles).

- Les psychiatres ou neuropsychiatres (pour les patients âgés de 16 à 25 ans).

- Les stomatologues (sauf pour les actes chirurgicaux lourds).

En dehors de ces exceptions réglementaires, l’absence de lettre d’orientation entraînera systématiquement la minoration de vos remboursements par la Sécurité sociale.

Sécurisez votre budget santé

Le respect du parcours de soins coordonnés est indispensable pour limiter votre reste à charge. Pour réduire votre reste à charge il est également recommandé de souscrire à une mutuelle santé, qui va compléter les remboursement de la Sécurité sociale

Pour aller plus loin et maîtriser pleinement vos dépenses, prenez le temps de bien analyser le fonctionnement de la Base de Remboursement de la Sécurité Sociale (BRSS), qui sert de référence au calcul de toutes vos prises en charge médicales.