L’anesthésiste intervient au cours des opérations chirurgicales : il endort le patient avant une opération chirurgicale, surveille son état pendant l’opération puis intervient pour atténuer les douleurs postopératoires.

L’anesthésite travaille essentiellement en hôpital ou en clinique.

Quel est le type de consultation ?

L’anesthésite effectue 2 types de consultations :

La consultation pré-opératoire : au cours de cette consultation, l’anesthésiste s’informe de l’état de santé de son patient, note ses antécédents médicaux, propose l’anesthésie la plus appropriée et informe son patient sur le déroulé de l’anesthésie

Pendant l’intervention chirurgicale : l’anesthésiste endort son patient et s’assure de la stabilité de son état

Quel est le taux de dépassements d’honoraires moyen pour les anesthésistes ?

Il y a 11 600 anesthésistes en France. Les anesthésistes représentent 6,8% des effectifs de médecins spécialistes. Le taux de dépassement moyen, qui mesure la part des dépassements facturés au-delà du tarif remboursé par la Sécurité sociale est de 49,5% pour les anesthésistes. Ce taux est inférieur à la moyenne observée pour les médecins spécialistes en France, qui s’élève à 52,5%.

Quel est le remboursement des consultations d’anesthésistes ?

Pour la consultation pré-opératoire : la Sécurité sociale rembourse 70% du tarif de secteur 1 (25€) – participation forfaitaire de 1€ si le patient est dans le parcours de soins. Hors parcours de soin, la Sécurité sociale rembourse 30% de 25€ – participation forfaitaire (1€), soit 5,90€.

Voici quelques exemples de tarif avec le remboursement associé en France métropolitaine

Vous pouvez consulter notre simulateur pour connaître le montant de remboursement d’une consultation chez un ophtalmologue dans votre cas de figure

Situation

BRSS

Taux

La Sécu vous rembourse

Reste à charge1

Consultation à 25€ (Secteur 1) dans le parcours de soin

25€

70%

16,5€

8,5€

Consultation à 25€ (Secteur 1) hors parcours de soin

25€

30%

6,5€

18,5€

Consultation à 30€ (Secteur 2, contrat OPTAM) dans le parcours de soin

25€

70%

16,5€

10€

Consultation à 30€ (Secteur 2, hors OPTAM) dans le parcours de soin

23€

70%

15,1€

14,9€

Consultation à 50€ (Secteur 2, hors OPTAM) dans le parcours de soin

23€

70%

15,1€

34,9€

Note : ce reste à charge tient compte du ticket modérateur de 1€ appliqué pour l’ensemble des consultations. Les personnes de moins de 18 ans, les femmes enceintes à partir du 6e mois de grossesse jusqu’à 12 jours après l’accouchement, les bénéficiaires de la Complémentaire Santé Solidaire ou de l’aide médical d’état (AME) ne paient pas le ticket modérateur.

Les actes réalisés dans le cadre d’une hospitalisation peuvent conduire à un reste à charge élevé pour le patient

Les intererventions d’un anesthésiste peuvent aussi intervenir dans le cadre d’une hospitalisation. Dans ce cas de figure, la Sécurité sociale rembourse 80% du montant total des frais d’hospitalisation, qui intègrent les honoraires de l’anesthésiste.

Les frais d’hospitalisation peuvent être très élevés, notamment pour une hospitalisation à temps complet : ils s’échelonnent de 898,00€ à 4 628,00€ par jour pour les hopitaux publics parisines (APHP). Malgré la couverture à 80% des dépenses d’hospitalisation par la Sécurité sociale, le reste à charge pour le patient peut s’avérer très élevé.

Le dermatologue est le médecin spécialiste des maladies liées à la peau, aux cheveux, aux ongles, aux poils et aux muqueuses. Le dermatologue peut être consulté pour l’ensemble des pathologies suivantes :

acné

verrues

mycose

eczéma

chute des cheveux

grain de beauté

mélanomes

cancer de la peau

infections sexuellement transmissibles visibles : herpès génital par exemple

Le dermatologue a un rôle de prévention, notamment pour les cancers de la peau. Le dermatologue va ainsi suivre l’évolution des tâches et des grains de beauté et pour proposer une intervention dès que nécessaire avant que l’état du patient ne se dégrade. Il est recommandé de consulter un dermatologue au moins une fois par an

Le dermatologue peut aussi intervenir dans le domaine de l’esthétisme :

Injection de Botox pour lisser les rides

Epilation au laser

Peeling.

Ces interventions, qui n’ont pas de motivation thérapeutique ne sont pas remboursées par la Sécurité Sociale. Elles peuvent être remboursées par certaines mutuelles.

Quel est le type de consultation ?

Le dermatologue commence par échanger avec son patient, pour s’informer de son état, de ses symptômes et de ses antécédents médicaux. Il procède ensuite à un examen dermatologique complet de son patient, à l’aide d’une loupe. Il peut ensuite intervenir pour certains actes chirurgicaux qui concernent la peau notamment :

La chirurgie des cancers de la peau : il traite ainsi les carcinomes et les mélanomes

La chirurgie des liaisons bénignes : traitement des kystes, des grains de beauté, des grains de miliums

Le dermatologue peut également réaliser une biopsie, qui consiste en un prélèvement de fragment de peau afin de l’analyser au microscope, pour orienter son diagnostic.

La plupart des dermatologues travaillent en cabinet. Certains travaillent à l’hôpital, où ils traitent des pathologies graves, chirurgicales et chroniques

Quel est le taux de dépassement d’honoraires moyen pour des dermatologues ?

En France il y a 3 800 dermatologues. Le taux de dépassement d’honoraires correspond à la part des dépassements d’honoraires facturés au-delà du tarif opposable (c’est-à-dire le BRSS). Pour les dermatologues, le taux de dépassement d’honoraires moyen s’élève à 66,5%, ce qui fait que les dermatologues ont un taux de dépassement d’honoraires plus élevé que les médecins spécialistes (52,5%)

Quel est le remboursement d’une consultation chez un dermatologue ?

La Sécurité Sociale rembourse 70% de la Base de Remmboursement de la Sécurité Sociale (BRSS) pour une consultation chez un dermatologue si le patient suit le parcours de soins, 30% sinon. Nous évoquons ici la consultation chez un dermatologue de ville, et pour des actes remboursés par la sécurité sociale : les interventions esthétiques sont exclues.

Premier cas de figure : consultation pour un suivi régulier

Lors d’une consultation pour des soins réguliers chez un dermatologue, les tarifs de remboursements seront les suivants, en France Métropolitaine :

Le BRSS pour une consultation pour suivi régulier chez un dermatologue s’élève à 30€ pour les dermatologues en secteur 1 et ceux en secteur 2 ayant souscrit à l’OPTAM.

Pour les dermatologues de secteur 2 hors OPTAM et les consultations hors parcours de soin, le BRSS s’élève à 23€.

Voici quelques exemples de remboursements suivant différents cas de figure :

Situation

BRSS

Tx Remboursemt

La Sécu vous rembourse

Reste à charge1

Consultation à 30€ (Secteur 1) dans le parcours de soin pour suivi régulier

30€

70%

20€

10€

Consultation à 30€ (Secteur 1) hors parcours de soin pour suivi régulier

25€

30%

6,50€

18,50€

Consultation à 50€ (Secteur 2, contrat OPTAM) dans le parcours de soin pour suivi régulier

30€

70%

20€

30€

Consultation à 50€ (Secteur 2, hors OPTAM) dans le parcours de soin pour suivi régulier

23€

70%

15,10€

34,90€

Note : ce reste à charge tient compte de la participation forfaitaire de 1€ appliqué pour l’ensemble des consultations. Cette participation n’est pas due si notamment si le patient a moins de 18 ans.

Deuxième cas de figure : consultation pour un suivi ponctuel

Lors d’une consultation pour des soins ponctuels chez un dermatologue en France Métropolitaine, les tarifs de remboursements seront les suivants :

Dans le parcours de soin :

le BRSS pour une consultation pour suivi ponctuel chez un dermatologue s’élève à 50€ pour les dermatologues en secteur 1 et ceux en secteur 2 ayant souscrit à l’Option de Pratique Tarifaire Maîtrisée (OPTAM)

le BRSS pour une consultation pour suivi ponctuel chez un dermatologue de secteur 2 hors OPTAM est également de 50€

Hors parcours de soin :

pour une consultation chez un dermatologue de secteur 1 et de secteur 2 signataire de l’OPTAM, le BRSS s’élève à 25€.

pour une consultation chez un dermatologue de secteur 2 hors OPTAM le BRSS s’élève à 23€.

Voici quelques exemples de remboursements suivant différents cas de figure :

Situation

BRSS

Taux

La Sécu vous rembourse

Reste à charge1

Consultation à 50€ (Secteur 1) dans le parcours de soin pour avis ponctuel

50€

70%

34€

16€

Consultation à 50€ (Secteur 1) hors parcours de soin pour avis ponctuel

25€

30%

7,50€

42,50€

Consultation à 80€ (Secteur 2, contrat OPTAM) dans le parcours de soin pour avis ponctuel

50€

70%

34€

46€

Consultation à 80€ (Secteur 2, hors OPTAM) dans le parcours de soin pour avis ponctuel

50€

70%

34€

46€

Consultation à 80€ (Secteur 2, contrat OPTAM) hors parcours de soin pour avis ponctuel

25€

30%

7,50€

72,50€

Consultation à 80€ (Secteur 2, contrat OPTAM) hors parcours de soin pour avis ponctuel

Le cardiologue est le médecin spécialiste du coeur et de certains vaisseaux sanguins (artères et veines). Il diagnostique et traite les maladies et anomalies touchant au coeur : malformations cardiaques congénitales, maladies coronariennes, insuffisances cardiaques.

Le cardiologue a un rôle important de prévention : les maladies cardiovasculaires représentent la première cause de décès en France. Un suivi régulier permet ainsi d’éviter certains accidents cardiovasculaires aux conséquences importantes sur la santé des patients.

Le cardiologue ne doit pas être confondu avec le chirurgien cardiovasculaire, qui effectue quant à lui les opérations chirurgicales touchant au coeur : correction d’anomalie cardiaque congénitale, greffe de coeur, insertion de simulateur cardiaque.

Quel est le type de consultation ?

Le cardiologue effectue un diagnostic médical. Il peut pour cela réaliser 3 examens :

l’électrocardiogramme, qui mesure l’activité électrique du coeur avec des électrodes. L’examen dure quelques minutes.

le Holter, qui est un examen réalisé avec un petit boitier du même nom, qui fonctionne aussi avec des électrodes et enregistre le rythme et la fréquence cardiaque pendant une longue durée (plusieurs jours). Ce type d’examen permet de mettre en évidence un trouble du rythme cardiaque et permet l’exploration des palpitations, malaises, pertes de connaissance ou syncope.

et l’échographie : qui est une technique d’imagerie médicale réalisée via des ultrasons permettant de visualiser la structure du coeur. Ce type d’examen est utilisé pour le diagnostic des malformations cardiaques, de l’insuffisance cardiaque et la valvulopathie (maladie des valves cardiaques).

Le cardiologue propose des traitements à ces patients à travers 3 axes

il aide le patient à modifier ses comportements à risque (tabagisme, habitudes alimentaires, pratique sportive)

il prescrit des médicaments et des examens complémentaires

en cas de besoin il peut aussi rediriger le patient vers une intervention chirurgicale

Quel est le taux de dépassements d’honoraires moyen pour des cardiologues ?

Il y a en France 7 400 cardiologues. Le taux de dépassement d’honoraires mesure la part des dépassements d’honoraires facturés au-delà du tarif opposable. Pour les cardiologues, le taux de dépassement d’honoraires moyen s’élève à 21,2%, ce qui fait que ce type de médecin a un taux de dépassement d’honoraires moins élevé que la moyenne des médecins spécialistes (52,5%).

Quel est le remboursement d’une consultation chez un cardiologue ?

La Sécurité Sociale rembourse 70% de la Base de Remmboursement de la Sécurité Sociale (BRSS) pour une consultation chez un cardiologue si le patient suit le parcours de soins, 30% sinon. En France Métropolitaine :

Le BRSS pour une consultation chez un cardiologue s’élève à 51€ pour les cardiologues en secteur 1 et ceux en secteur 2 ayant souscrit à l’OPTAM.

Pour les cardiologues de secteur 2 hors OPTAM et les consultations hors parcours de soin, le BRSS s’élève à 47,73€.

Voici quelques exemples de remboursements suivant différents cas de figure :

Situation

BRSS

Taux

La Sécu vous rembourse

Reste à charge1

Consultation à 51€ (Secteur 1) dans le parcours de soin

51€

70%

34,7€

16,3€

Consultation à 51€ (Secteur 1) hors parcours de soin

47,73€

30%

12,32€

38,68€

Consultation à 90€ (Secteur 2, contrat OPTAM) dans le parcours de soin

51€

70%

34,7€

55,3€

Consultation à 90€ (Secteur 2, hors OPTAM) dans le parcours de soin

Le parcours de soin joue un rôle clé dans les remboursements effectués par la Sécurité sociale en France. Les patients sont ainsi fortement invités à suivre le parcours de soins sous peine d’être beaucoup moins remboursés via une majoration du ticket modérateur. Même avec une mutuelle, le parcours de soin doit être rigoureusement suivi, car la majoration du ticket modérateur n’est pas remboursée par les complémentaires santé si vous avez souscrit à un contrat responsable (95% des contrats).

Qu’est-ce que le parcours de soins ?

Le médecin traitant est au coeur du fonctionnement du parcours de soin. Le médecin généraliste oriente son patient vers un médecin spécialiste, si son état de santé le justifie. Objectif ? Pour le patient : profiter de soins coordonnés, d’un suivi de sa santé par le médecin traitant. Pour la Sécurité sociale : ce système permet de réguler l’accès aux soins pour les spécialistes, qui ont souvent un carnet de rendez-vous rempli pour de longs mois.

Certaines consultations et spécialités ne nécessitent pas de passer par le parcours de soin

Les spécialités suivantes sont exemptées du parcours de soin :

gynécologue médicale et obstétricale

ophtalmologue

psychiatre

neuropsychiatre

Certaines consultations sont également exemptées du parcours de soin :

Consultation hospitalière de tabacologie, d’alcoologie ou de lutte contre la toxicomanie

Consultation en vue de la vaccination contre la fièvre jaune

Le parcours de soins en pratique

Un patient respecte le parcours de soins lorsque l’une des conditions suivantes est respectée :

Il consulte son médecin traitant (ou si ce dernier est indisponible : le médecin remplaçant son médecin traitant)

Il consulte en dehors de son lieu de résidence habituelle (lorsqu’il est en vacances ou en déplacement professionnel par exemple)

Il consulte un « médecin correspondant » à la demande du médecin traitant

Il consulte un médecin en cas d’urgence médicalement constatée

Y a-t-il des patients exemptés du parcours de soins ?

Oui : les patients suivants sont exclus du parcours de soin. Ils ne subiront donc pas de majoration du ticket modérateur s’ils consultent un médecin spécialiste sans y avoir été invités par leur médecin traitant.

les enfants de moins de 16 ans

les migrants de passage

les bénéficiaires de l’Aide Médical d’Etat

les affiliés à la caisse de sécurité sociale de Mayotte.

Les patients exemptés du ticket modérateur ne sont donc pas forcément exemptés du suivi du parcours de soin

Peut-on consulter un médecin spécialiste hors du parcours de soins ?

Il est possible de consulter un médecin hors du parcours de soin. En revanche, cela va s’accompagner d’une majoration du ticket modérateur et donc d’un reste à charge plus élevé pour le patient.

70% sur la base d’un BRSS de 30€ si le patient consulte dans le cadre du parcours de soin coordonné. La Sécurité sociale va donc rembourser 70% x 30€ – la participation forfaitaire 1€ soit 20€. Le reste à charge du patient est de 10€

Si le patient ne consulte pas dans le parcours de soins, le BRSS est cette fois de 25€, et la Sécurité sociale va rembourser 30% – la participation forfaitaire (1€) soit 6,50€. Le reste à charge du patient est cette fois de 18,50€

Il est aussi important de noter qu’une mutuelle santé ne remboursera jamais le ticket modérateur majoré. Quelle que soit la mutuelle santé à laquelle vous avez souscrit, vous aurez donc systématiquement un reste à charge assez conséquent (18,50€ dans l’exemple précédent) si vous êtes hors du parcours de soin.

Quelle est la prise en charge des dépenses hospitalières ?

Au niveau global, les soins hospitaliers sont les dépenses parmi les mieux prises en charge par l’assurance maladie :

91,7% des dépenses hospitalières sont prises en charge par la Sécurité sociale

5,2% sont prises en charge par les complémentaires santé

Les ménagent doivent donc payer en moyenne 1,9% des dépenses en soins hospitaliers

En moyenne, le reste à charge avant mutuelle pour une hospitalisation hors ALD est de 785€. Les restes à charge sont particulièrement élevés pour les plus âgés ; chez les patients âgés de plus de 70 ans, le reste à charge pour une hospitalisation s’élève à 2 475€ en moyenne.

De quoi les frais d’hospitalisation sont-ils composés ?

Les dépenses hospitalières à la charge du patient et des mutuelles se composent :

d’un forfait journalier, qui doit payer une partie des frais d’hébergement et qui s’élève à 20€ par jour (15€ en psychiatrie) les frais de confort (chambre particulière, télévision)

les dépassements d’honoraires

les frais de séjour

d’un ticket modérateur de 20%, à payer par le patient sauf si :

l’acte fait est réalisé dans le cadre d’une affectation longue durée (ALD)

l’acte a un montant supérieur à 120€ ; dans ce cas c’est une participation forfaitaire de 24€ qui est demandée

l’acte est réalisé après 30 jours d’hospitalisation : les frais d’hospitalisation au delà de 30 jours sont pris en charge à 100% par la Sécurité sociale

Que représente les frais de séjour ?

Les frais de séjour sont facturés par l’établissement hospitalier dans lequel vous êtes soigné. Ils prennent en compte :

Le personnel soignant

Les examens de biologie

Les produits et matériels utilisés : transfert sanguin, les différents plateaux techniques etc.

Ils peuvent prendre en compte les honoraires médicaux des différents médecins généralistes et spécialistes rencontrés. Toutefois ces frais sont généralement à part et remboursés de manière spécifique.

Généralement, les frais de séjour représentent un package. Ce package se traduit par le prix du service où vous avez été hospitalisé multiplié par le nombre de jours hospitalisés. Bien évidemment, un service de chirurgie, d’anesthésie ou encore de soins intensifs n’ont pas le même prix. Comptez en moyenne 1400€ dans un service de médecine, 1700€ en chirurgie et plus de 2500€ en soins intensifs. Dans le cas d’un établissement conventionné, la sécurité sociale prend en charge 80% des frais. Les 20% restants sont à couvrir par votre mutuelle.

Que représente le forfait journalier ?

Le forfait journalier hospitalier représente les frais d’hébergement et d’entretien contractés lors d’une hospitalisation. Il s’agit d’un forfait journalier, il faut le multiplier par votre nombre de jours hospitalisés. Ce montant est fixe et se répartit comme suit :

20€/jour en hôpital ou clinique

15€/jour dans un service psychiatrique

Attention, ces frais ne sont pas remboursés par la Sécurité sociale, sauf pour le régime Alsace Moselle, où ils sont pris en charge à 100%. Il est important de vous couvrir pour ses frais en cas de long séjour à l’hôpital.

Quelles sont les autres dépenses potentielles en cas d’hospitalisation ?

Une fois les frais de séjour et les frais journaliers hospitaliers payés, ils vous restent certaines dépenses à couvrir en cas d’hospitalisation :

Les honoraires médicaux et chirurgicaux dont vous aurez besoin lors de votre séjour. Ils sont remboursés à hauteur de 80% de la BRSS

En cas de séjour dans une chambre individuelle, vous ne serez pas remboursé par la sécurité sociale. Ces frais ne sont pas inclus dans le forfait hospitalier, en moyenne, une chambre individuelle coûte environ 60€/jour.

Les frais d’accompagnement qui correspondent aux frais « logistiques » induits par la personne qui vous accompagne lors de votre séjour (mise à disposition d’un lit, repas etc.).

Les frais de confort et d’accompagnement ne sont pas rembouréss par la Sécurité sociale et il est important de vous couvrir pour ses frais qui peuvent être élevés en cas de long séjour à l’hôpital.

Dans quels cas les frais d’hospitalisation sont totalement remboursés ?

Dans certains cas particuliers, les frais de séjour sont totalement pris en compte par la sécurité sociale :

Lors d’un séjour en maternité : les 4 derniers mois de la grossesses et jusqu’à 12 jours après l’accouchement

Au-delà de 30 jours d’hospitalisation

En cas d’accident du travail ou de maladie professionnelle

En cas d’ALD

En cas de handicap, d’invalidité ou si vous êtes pensionné de guerre

Si vous êtes victime d’un acte terroriste

Si vous êtes bénéficiaire de la CMU-complémentaire

En cas d’hospitalisation d’un enfant 30 jours après sa naissance

Le ticket modérateur a été instauré pour préserver le système de soin en France. Il incite à suivre le parcours de soins en majorant les remboursements des patients qui consultent hors du parcours de soins. Le parcours de soins instaure également une participation forfaitaire au montant des soins pour réguler l’accès aux soins en France. Pour réguler l’accès aux soins, la Sécurité sociale choisi donc de frapper au portefeuille !

consultation chez un médecin hors majoration du ticket modérateur lié au non-respect du parcours de soins. Ainsi, pour une consultation chez un médecin de secteur 1 dans le parcours de soins, votre mutuelle santé va vous rembourser le ticket modérateur (8,50€). Dans ce cas de figure il ne vous restera que la participation forfaitaire d’1€ à payer. Hors parcours de soins, les choses se compliquent ! Cette fois, votre mutuelle ne pourra pas vous rembourser le ticket modérateur. Vous devrez donc le payer (8,50€) ainsi que la participation forfaitaire (1€). Votre reste à charge sera donc de 9,50€.

Les cas de figure suivants sont exonérés du ticket modérateur

les téléconsultations sont exonérées de ticket modérateur jusqu’au 31 décembre 2021. Pour un médecin de secteur 1, un patient réalisant une téléconsultation jusqu’à fin 2021 va donc uniquement payer la participation forfaitaire de 1€

pour les soins nécessités par une Affectation Longue Durée (ALD) exonérante. La liste des affectations graves ou nécessitant un traitement couteux est disponible ici.

Les dépenses santé qui restent à la charge des ménages constituent un enjeu de santé important : plus le reste à charge est élevé, plus les ménages auront tendance à renoncer à certains soins pour faire des économies. Pour lutter contre ces inégalités d’accès à la santé, la plupart des pays subventionnent les dépenses santés suivant différentes modalités. Qu’en est-il en France ? Quel est le remboursement des soins dans notre pays ? Tous les soins sont-ils remboursés de la même façon ? et pour tout le monde ?

A combien s’élève le reste à charge moyen en France ?

En 2019, les dépenses santés ont été évaluées par le ministère de la Santé à 208 milliards d’euros, soit 3 104€ par Français. La Sécurité Sociale a financé 78,2% de ces dépenses, et les mutuelles santés 13,4%. Le reste à charge s’est élevé à 14.3 milliards d’euros : après remboursements de la Sécurité Sociale et des mutuelles, chaque Français a donc dépensé en moyenne 213€ en 2019 pour se soigner. Au total, les Français consacrent 1% en moyenne de leurs revenus à des dépenses de santés.

C’est un bon chiffre : le reste à charge en France est l’un des plus faible d’Europe (7%) et cela réduit les problèmes d’accès aux soins pour motifs économiques. A titre de comparaison, en 2014, le reste à charge était de 15% en moyenne dans l’Union Européenne

Mais ce chiffre cache d’importantes disparités : le montant du reste à charge est ainsi observé en France (6,9%) est ainsi comptabilisé après remboursement de la Sécurité sociale et des mutuelles santés.

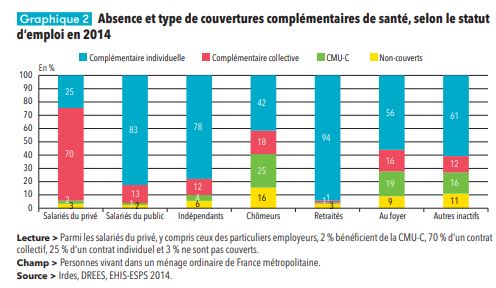

3 millions de Français n’ont pas de mutuelle santé

En 2012, 5% des Français n’avaient pas de complémentaire santé et ce chiffre est en hausse. Ce taux est le plus élevé chez les chômeurs (16%), chez les autres inactifs (11%) et chez les indépendants (6%). Au total, près de 3 millions de Français ne disposent pas de complémentaire santé.

Absence et type de couvertures complémentaires santé, selon le statut d’emploi – Source « La complémentaire santé : Acteurs, bénéficiaires, garanties » – Direction de la recherche, des études de l’évaluation et des statistiques disponible ici

La Complémentaire Santé Solidaire (CSS) (qui a remplacée la CMU-C le 1er novembre 2019) est une mutuelle santé gratuite pour des personnes qui disposent de faibles revenus. En 2012, la CSS a concerné 6,2% des Français. Malgré l’existence de ce type de mutuelle universelle, on constate que ce sont d’abord les populations les plus pauvres qui ne disposent pas de mutuelle santé.

Après remboursements de la Sécurité Sociale et des mutuelles, les Français ont le reste à charge le plus faible d’Europe. Or, 3 millions de Français n’ont pas de mutuelle santé.

De plus, toutes les mutuelles santés ne se valent pas

Certaines – les plus chères ! – vont rembourser la quasi-intégralité de toutes les prestations santés. D’autres vont rembourser uniquement les dépenses de santés les plus lourdes et très peu les soins du quotidien.

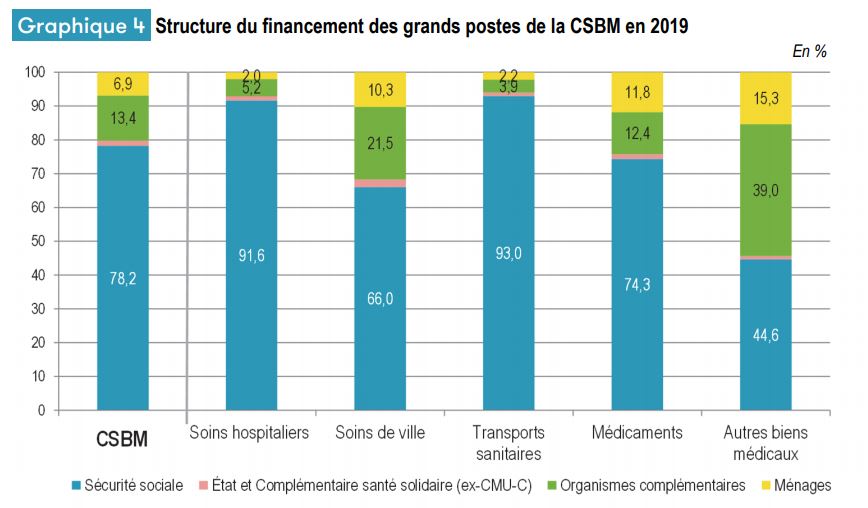

Le reste à charge varie en fonction du type de soins

Les soins hospitaliers et les transports sanitaires sont les soins parmi les mieux remboursés, avec respectivement 91,6% et 93% de la dépense couverte par la sécurité sociale

Les médicaments et les soins de ville sont moins remboursés, avec respectivement 66% et 74,3% des dépenses remboursées

En queue de peloton : les dépenses « d’autres biens médicaux », qui comprennent les dépenses d’optique, orthèses, prothèses, VHP (véhicules pour handicapés physiques), les aliments, le matériel santé et les pansements. Ces dépenses sont remboursées à 44%.

Remboursement par type de dépenses – Source « Les dépenses de la santé en 2019 en France et perspectives internationales » – Direction de la recherche, des études de l’évaluation et des statistiques disponible ici

Parmi les dépenses santés les moins remboursées : les soins optiques, dentaires et les audioprothèses. Pour ces soins, la sécurité sociale rembourse moins de 15% de la facture médiane constatée et il est essentiel de disposer d’une mutuelle santé pour limiter ce reste à charge.

Les mutuelles interviennent en complément de la sécurité sociale et remboursent mécaniquement là où les remboursements de la sécurité sociale sont les plus faibles. Elles interviennent ainsi fortement pour les dépenses de type « autres biens médicaux », en remboursant 39% de ce type de dépenses, puis sur les soins de villes (21,5%)

Au final, le reste à charge (avec mutuelle santé !) s’élève à 15,3% de la dépense pour les « autres biens médicaux », 11,8% pour les médicaments, 10,3% pour les soins de ville.

Les soins ne sont pas facturés au même prix sur l’ensemble du territoire

Le prix de consultation d’un médecin varie considérablement, suivant sa spécialité et son secteur d’affiliation. A consultation équivalente, la différence du prix de consultation d’un médecin est liée au montant de dépassement d’honoraires qu’il pratiques. Voici nos observations concernant ces dépassements d’honoraires :

Les dépassements d’honoraires sont plus élevés dans les départements urbains.

Les dépassements sont les plus élevés sur la diagonale allant de la Normandie au sud-est de la région Rhône-Alpes

Finalement : les remboursements des soins santés sont élevés en France et le reste à charge est l’un des plus bas au monde. Il y a cependant de nombreux angles morts dans la politique de remboursements des soins santés. Citons notamment :

les dépassemements d’honoraires ne sont pas couverts par la Sécurité sociale : un problème quand on sait que les dépassements d’honoraires chez les spécialistes sont en hausse depuis 1980. Ces dépassements d’honoraires se concentrent par ailleurs dans les départements urbains.

les remboursements de certaines dépenses médicales : lunettes, appareil auditif, couronnes dentaires… sont très faibles, voire anecdotiques

Pour couvrir ces angles morts et ne pas se retrouver submerger par les dépenses santés, il est nécessaire de souscrire à une mutuelle

La Complémentaire Santé Solidaire est une complémentaire santé gratuite ou à prix modéré : 1€ maximum par jour et par personne. Pouvez-vous avoir accès à cette complémentaire santé ?

Qu’est-ce que la Complémentaire Santé Solidaire ?

La Complémentaire Santé Solidaire remplace depuis le 1er novembre 2019 la CMU-C (Couverture Maladie Universelle Complémentaire) et l’ACS (l’aide au paiement d’une complémentaire santé). Objectif : simplifier l’accès à une complémentaire santé universelle et permettre à un maximum de Français elligibles d’en profiter. 7,7 millions de Français sont couverts par la Complémentaire Santé Solidaire (chiffres de novembre 2020).

La Complémentaire Santé Solidaire est une mutuelle santé gratuite ou à prix modéré destinée à apporter une couverture santé complémentaire pour ceux qui ont de faibles ressources.

La Complémentaire Santé Solidaire rembourse au patient

Un patient respectant le parcours de soins et consultant un médecin n’effectuant pas de dépassements d’honoraires n’aura donc pas de reste à charge, grâce à la Complémentaire Santé Solidaire.

Qui peut demander la Complémentaire Santé Solidaire ?

La Complémentaire Santé Solidaire est accordée par foyer. Les étudiants qui n’habitent plus chez leurs parents et réalisent une déclaration fiscale indépendante sans bénéficier de pension alimentaire peuvent demander la Complémentaire Santé Solidaire à titre individuel.

Pour bénéficier de la Complémentaire Santé Solidaire, il vous faut respecter les conditions suivantes :

Vos ressources ne dépassent pas un certain plafond dépendant de votre situation et de la composition de votre foyer (voir ci-dessous).

L’ensemble des allocataires du RSA peuvent bénéficier de la Complémentaire Santé Solidaire sans frais

10,5% de la population soit 7 millions de personnes sont couvertes en France par la Complémentaire Santé Solidaire (source : rapport de la Cour des Comptes, juin 2021).

Les médecins peuvent-ils pratiquer des dépassements d’honoraires auprès de bénéficiaires de la Complémentaire Santé Solidaire ?

Non, les professionnels de santé ne peuvent pas pratiquer de dépassements d’honoraires auprès de bénéficiaires de la CSS, ni aurapavant de la CMU-C ou de l’ACS. Lorsqu’un patient bénéficiaire de la CSS consulte un professionnel de santé, ce dernier doit pratiquer le tarif de secteur 1, c’est-à-dire sans dépassements d’honoraires.

Un médecin ne peut par ailleurs pas refuser de patient bénéficiaire de la Complémentaire Santé Solidaire au motif qu’il ne pourra pas effectuer de dépassement d’honoraires avec ce type de patient. Le motif de refus de la part du médecin doit être légitime.

Un médecin peut en revanche refuser une consultation faute de disponibilité, mais le refus ne doit en aucun cas être dirigé spécifiquement contre les bénéficiaires de la CSS.

Quelles sont les conditions de ressources pour bénéficier de la Complémentaire Santé Solidaire ?

Pour bénéficier de la Complémentaire Santé Solidaire, vos revenus ne doivent pas dépasser certains seuils. Vous devez comptabiliser l’ensemble de vos revenus : salaires, pensions, aides financières, ventes d’objets…

Le montant des pensions alimentaires versées doit être déduit de votre revenu. Par ailleurs, si vous êtes propriétaire de votre logement, occupant à titre gratuit ou bénéficiaire d’une Aide Personnalisée au Logement (APL), il faudra ajouter à votre revenu un forfait décrit ici.

Il faut comptabiliser les revenus portant sur les 12 mois qui précèdent le mois où vous effectuez la demande de Complémentaire Santé Solidaire.

Complémentaire santé solidaire : quelles sont les ressources à déclarer ?

Certains revenus ne sont ainsi pas pris en compte dans le calcul du revenu servant de référence pour la CSS :

le revenu de Solidarité Active (RSA)

la prime d’activité

la prestation d’accueil du jeune enfant

l’allocation de rentrée scolaire

la prestation de compensation du handicap (PCH)

l’allocation d’éducation de l’enfant handicapé (AEEH)

l’allocation personnelle autonomie (APA)

la majoration pour tierce personne

la prestation complémentaire pour recours à une tierce personne

Certaines ressources font par ailleurs l’objet d’un abattement dans leur prise en compte dans le revenu de référence de la Complémentaire Santé Solidaire

Allocation de solidarité aux personnes agées (ASPA)

Allocation spéciale vieillesse (ASV)

Allocation supplémentaire d’invalidité (ASI)

Allocation aux adultes handicapés (AAH)

Tous ces revenus doivent être diminués de 15% dans leur prise en compte pour la demande de Complémentaire Santé Solidaire (CSS).

La Cour des comptes conclut : « le dispositif CSS, pourtant destiné à un public fragile, est loin d’être aisément lisible ».

La complexité de la demande de Complémentaire Santé Solidaire et de son renouvellement explique le faible taux de recours, compris entre 50% et 62%.

Quels sont les plafonds de ressources permettant de bénéficier de la Complémentaires Santé Solidaire en 2024 ?

Depuis le 1er avril 2024, les plafonds de ressources pour bénéficier de la complémentaire santé solidaire en métropole sont les suivants :

Nombre de personnes composant le foyer

Plafond annuel Complémentaire santé sans participation forfaitaire

Plafond annuel Complémentaire santé avec participation forfaitaire

1 personne

10 166€

13 723€

2 personne

15 248€

20 585€

3 personne

18 299€

24 702€

4 personne

21 348€

28 820€

Au-delà de 4 personne

+4 066€ par personne supplémentaire

+5 489€ par personne supplémentaire

Pour les départements d’outre-mer hors Mayotte, les plafonds annuels sont majorés :

Nombre de personnes composant le foyer

Plafond annuel Complémentaire santé sans participation forfaitaire

Plafond annuel Complémentaire santé avec participation forfaitaire

1 personne

11 314€

15 245€

2 personne

16 971€

22 911€

3 personne

20 365€

27 494€

4 personne

23 761€

32 076€

Au-delà de 4 personne

+4 526€ par personne supplémentaire

+6 110€ par personne supplémentaire

Quels étaient les plafonds de ressource pour bénéficier de la complémentaire santé solidaire en 2023 ?

Les plafonds de ressources applicables du 1er avril 2022 au 31 mars 2023 en métropole étaient les suivants :

Nombre de personnes composant le foyer

Plafond annuel Complémentaire santé sans participation forfaitaire

Plafond annuel Complémentaire santé avec participation forfaitaire

1 personne

9 719€

13 120€

2 personne

14 578€

19 680€

3 personne

17 578€

23 616€

4 personne

20 409€

27 553€

Au-delà de 4 personne

+3 887€ par personne supplémentaire

+5 248€ par personne supplémentaire

Pour les départements d’outre-mer hors Mayotte, les plafonds annuels étaient majorés en 2023 :

Nombre de personnes composant le foyer

Plafond annuel Complémentaire santé sans participation forfaitaire

Plafond annuel Complémentaire santé avec participation forfaitaire

1 personne

10 817€

14 603€

2 personne

16 225€

21 904€

3 personne

19 470€

16 285€

4 personne

22 716€

30 666€

Au-delà de 4 personne

+4 327€ par personne supplémentaire

+5 841€ par personne supplémentaire

Vos revenus dépassent ceux vous permettant de bénéficier de la complémentaire santé solidaire ? N’hésitez pas à comparer les offres disponibles sur notre site

Combien coûte la Complémentaire Santé Solidaire avec participation financière ?

Si vous pouvez bénéficier de la Complémentaire Santé Solidaire avec participation financière (voir tableau ci-dessus), la somme qui va vous être demandée va dépendre de l’âge des assurés au 1er janvier de l’année.

La participation financière est toujours inférieure à 1€ par jour et par assuré. Voici les prix pour l’année 2024/2025

La Complémentaire Santé Solidaire en pratique

Vous devez demander la Complémentaire Santé Solidaire chaque année pour pouvoir continuer à en bénéficier, sauf pour les bénéficiaires du RSA et de l’ASPA, pour qui le renouvellement est automatique. La demande de renouvellement doit être effectuée au plus tard 2 mois avant la fin de vos droits.

Si vos ressources ont évolué et ne vous donnent plus droit à la Complémentaire Santé Solidaire, vous aurez droit à un « contrat de sortie Complémentaire Santé Solidaire ». pendant un an. Il s’agit d’un contrat de complémentaire santé à tarif avantageux.

Pouvez-vous bénéficier d’aide financière si vos ressources dépassent légèrement les plafonds de revenus donnant droit à la Complémentaire Santé Solidaire ?

Certaines personnes gravement malades peuvent avoir des restes à charge importants tout en étant exclus de la complémentaire santé solidaire si leurs revenus dépassent son plafond. Pour lutter contre cet « effet de seuil », le Fond Nationnal d’Action Sanitaire et Social (FNASS) a été créé.

Pour bénéficier de cette aide financière, il faut remplir les conditions suivantes :

le patient est pris en charge par une Hospitalisation à Domicile, une Equipe Mobile de Soins Palliatifs (EMSP) ou par des Services de Soins Infirmiers à Domicile (SSIAD)

le patient est atteint d’une maladie grave : cancer, maladies dégénératives, maladie d’Alzheimer

le revenu fiscal du foyer ne dépasse pas 37 500€ dans le cas d’un ménage à une personne et 50 000€ dans le cas d’un couple

Après l’aide du FNASS, il y a un reste à la charge du bénéficiaire de l’ordre de 10 à 15% du montant total.

Comment être couvert par une mutuelle lorsqu’on n’est pas éligible à la complémentaire santé solidaire ?

Si vous n’êtes pas éligible à la complémentaire santé solidaire, alors vous pouvez vous tourner vers une complémentaire santé individuelle pour réduire le reste à charge pour vos dépenses santé

Pour économiser sur le choix de votre complémentaire santé, commencez par bien définir vos besoins :

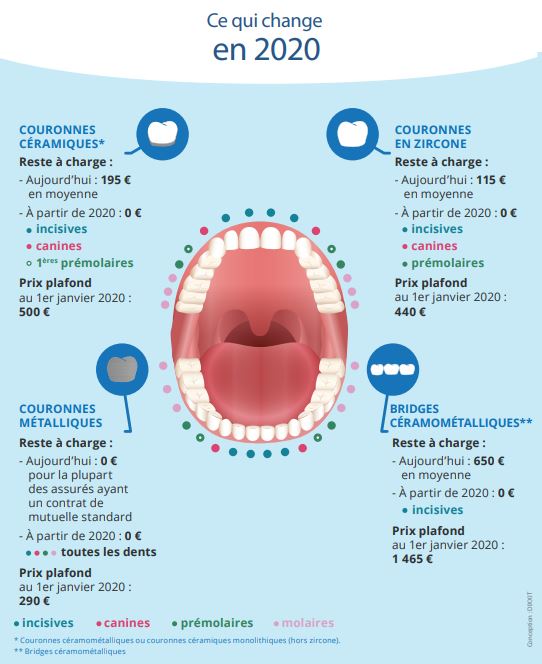

La réforme 100% santé est entrée pleinement en vigueur le 1er janvier 2021. Elle promet des équipements médicaux sans reste à charge (lunettes, prothèses audios, couronnes dentaires). Cette réforme tient-elle ses promesses ?

Qu’est-ce que le panier 100% santé ?

En France, certaines dépenses santé comme les lunettes, les appareils auditifs ou les couronnes dentaires sont peu remboursées. Pour le patient, le reste à charge peut s’avérer élevé et certains peuvent même renoncer à se faire soigner pour des raisons économiques. Selon l’Institut de Recherche et Documentation en Économie de la Santé (IRDSE), le taux de renoncement est ainsi estimé à 17% pour les soins dentaires et de 10% pour l’optique. (enquête « Santé et protection sociale »).

Pour remédier à cette situation, les paniers « 100% santé » ont été créés. Le principe ? Proposer des équipements en audiologie (aides audities), optique (lunettes de vue) et dentaire (prothèses dentaires) intégralement pris en charge par la Sécurité sociale et la mutuelle santé.

En pratique, tous les audioprothésistes, les opticiens et les dentistes conventionnés doivent désormais proposer un devis avec au moins un équipement du panier 100% santé. Ces équipements sont remboursés à 100% pour les Français qui disposent d’une mutuelle santé responsable (95% des contrats) ou de la complémentaire santé solidaire.

Effet de la réforme 100% santé sur l’achet d’une nouvelle paire de lunette. Source 100% santé – Dossier de presse disponible ici

Autre impact de la réforme « 100% santé » : l’instauration de prix plafonnés pour les prothèses dentaires: En plus du panier « 100% santé », les dentistes devront proposer un panier aux tarifs maîtrisés comprenant des prothèses dentaires dont les prix sont plafonnés et avec un reste à charge modéré pour le patient.

Parallèlement, les dentistes ont obtenu une revalorisation de leurs tarifs de soins dentaires courants, pour valoriser les soins conservateurs sur lesquels les dentistes gagnaient auparavant très peu d’argent, contrairement aux prothèses.

Effet de la réforme 100% santé sur le prix des couronnes et bridge dentaire. Source 100% santé – Dossier de presse

L’offre 100% santé est optionnelle : le patient est libre de choisir un équipement plus cher s’il le souhaite.

La réforme « 100% santé » est progressivement entrée en application depuis 2019 et est pleinement opérationnelle depuis le 1er janvier 2021. Cette réforme permet-elle d’apporter des équipements de qualité et sans reste à charge ?

De premiers résultats encouragents:

Le rapport d’évaluation parlementaire réalisé en juillet 2020 a permis d’évaluer l’impact du panier « 100% santé » sur les lunettes et les couronnes dentaires, puisque la réforme s’est appliquée sur ces équipements dès le 1er janvier 2020. Ce rapport nous indique que :

Cette réforme a eu assez peu d’impact sur les lunettes, avec 12% des lunettes facturées qui intègrent au moins partiellement le « 100% santé » : 6% des lunettes sont intégralement composées du panier 100% santé, 6% des lunettes sont « mixtes », c’est-à-dire avec soit les montures soit les verres qui relèvent de l’offre 100% santé.

La réforme 100% santé a eu un impact plus important pour les couronnes dentaires, avec une part des équipements sans reste à charge qui a presque doublé, passant de 26% en avril 2019 à 47% en février 2020 !

Les limites de la réforme 100% santé

Pour les lunettes, les montures du panier 100% santé ne doivent pas dépasser 30€. Or, comme les lunettes sont aussi un équipement esthétique, de nombreux assurés peuvent souhaiter se tourner vers des montures plus chères, d’autant que les mutuelles remboursent en réalité les montures jusqu’à 100€, ce qui correspond à la limite réglementaire.

Côté dentaire, certaines prothèses manquent à l’appel dans le panier « 100% santé ». Ce dernier propose ainsi des prothèses en métal alors qu’elles représentent seulement 20% des couronnes posées actuellement. Les couronnes en zircone ne figurent pas dans le panier « 100% santé » mais dans le panier « reste à charge maîtrisé ». Un patient souhaitant disposer de ce type de couronne aura un reste à charge d’environ 40€.

Qu’est-ce qu’un contrat de complémentaire santé « responsable » ?

Un contrat de mutuelle santé est dit « responsable » s’il respecte un certain nombre de critères fixés par décret. Ces contrats visent à responsabiliser les Français dans leurs dépenses de santé. Ainsi, les dépenses hors parcours de soins sont moins remboursées et les remboursements des lunettes sont limités. Un contrat responsable doit rembourser un panier de soins constitué de notamment du ticket modérateur.

Un contrat responsable est un contrat qui effectue des remboursements dans certaines limites (minimales et maximales) Aujourd’hui, 95% des contrats de complémentaire santé sont des contrats responsables.

Quels sont les remboursements minimaux pour un contrat responsable ?

Un contrat de complémentaire santé responsable doit prendre en charge :

l’intégralité du ticket modérateur, sauf si ce dernier est majoré car vous consultez hors du parcours de soin.. Autres exceptions : un contrat responsable n’est pas obligé de prendre en charge le ticket modérateur pour les médicaments à service médical faible ou modéré, pour les médicaments homéopathiques et pour les cures thermales

Un contrat responsable est aussi un contrat solidaire

Lorsque vous souscrivez à un contrat d’assurance auto, l’assureur va vous demander vos antécédents : avez-vous eu un accident au cours des 12 derniers mois dans lequel vous étiez en tort ? Pour un contrat de mutuelle santé responsable, c’est différent (et heureusement !).

Vous pouvez donc souscrire à un contrat de complémentaire santé responsable sans avoir à remplir de questionnaire médical et le montant des cotisations ne pourra pas être augmenté suite à une dégradation de votre état de santé. En revanche le prix d’un contrat de mutuelle santé va évoluer avec l’âge de l’assuré.

Un contrat non responsable est moins taxé qu’un contrat non responsable

Le législateur incite à choisir un contrat de mutuelle responsable en jouant sur 2 leviers

Les contrats responsables sont moins taxés que les contrats non responsables : la taxe de solidarité aditionnelle (TSA) sur les contrats responsables est de 13,27% pour les contrats responsables et de 20,27% pour les contrats non responsables. La TSA est abaissée à 6,27% pour les agriculteurs qui souscrivent à un contrat responsable, et à 20,27% en cas de souscription par un agriculteur d’un contrat non responsable.

La loi Madelin permet aux indépendant de déduire le prix de leur cotisation de leurs impôt sur le revenu

Est-il obligatoire de souscrire un contrat de complémentaire santé responsable ?

Depuis 2015, tous les contrats collectifs doivent être des contrats responsables. Les contrats de complémentaire santé souscrits par l’employeur pour ses salariés sont obligatoirement des contrats responsables.

Les contrats responsables comportent par ailleurs quelques avantages fiscaux pour les entreprises et pour les salariés :

l’employeur peut déduire la totalité de la cotisation de l’impôt sur les sociétés (c’est-à-dire : la part employeur + la part salarié). Il ne paie pas de cotisations sociales sur la part employeur des cotisations

le salarié ne paie pas d’impôt sur la part salarié de sa cotisation (mais en paie sur la part employeur)

En revanche, les contrats individuels, c’est-à-dire les contrats qui ne sont pas souscrits par des entreprises peuvent ne pas être des contrats responsables.

Contrat responsable : certains remboursement sont exclus

Quelle que soit votre mutuelle santé, si vous avez un contrat responsable, vous ne serez jamais remboursé pour les dépenses suivantes :

la majoration du ticket modérateur, si elle est liée au non respect du parcours de soins coordonnés

Contrat responsable et 100% santé

Il est nécessaire de disposer d’un contrat de complémentaire santé responsable pour avoir un reste à charge 0 si vous sélectionnez un équipement médical du panier 100% santé (lunettes, couronnes dentaires, appareil auditif)

Quel est le remboursement pour des lunettes avec un contrat de complémentaire santé reponsable ?

Une mutuelle santé dite « responsable » n’est pas dans l’obligation de rembourser vos lunettes sauf pour le ticket modérateur et pour les paires du panier « 100% santé ».

Si votre contrat prévoit le remboursement des lunettes, vous serez remboursé pour :

une paire maximum tous les 2 ans si vous avez plus de 16 ans, sauf si votre vue a évoluée; dans ce cas; cette durée est réduite à 1 an.

d’une paire tous les ans (ou en cas de changement de vue) si vous avez moins de 16 ans

Un contrat responsable qui rembourse des lunettes doit aussi respecter des montants de remboursements planchers et plafonds pour la monture et les verres. Le remboursement d’une monture ne pourra pas dépasser 100€.

Quels remboursements pour une consultation avec un contrat responsable ?

La consultation chez un médecin conventionné OPTAM est mieux remboursée que chez un médecin non conventionné

Si le médecin n’est pas conventionné OPTAM, le plafond de remboursement est de 100% du BRSS si vous avez souscrit à un contrat responsable

Si le médecin est conventionné OPTAM, il n’y a pas de plafond de remboursement. Or, comme un médecin OPTAM s’est engagé à ne pas effectuer plus de 100% de dépassement, il y a donc de grandes chances que votre reste à charge soit modéré dans ce cas de figure

Quels sont les nouveaux biens médicaux remboursés par un contrat responsable en 2025 ?

En 2025, les prothèses capillaires vont être intégrées à l’offre 100% santé pour les femmes atteinte d’un cancer Les prothèses capillaires pourront être achetés en dehors des circuit classique : chez des coiffeurs ou des péruquiers. Ces prothèses capillaires seront donc prises en charge à 100% pour ceux qui disposent d’un contrat de mutuelle santé responsable.