Remboursement d’un fauteuil roulant par la Sécurité sociale

Si vous avez besoin d’un fauteuil roulant, sachez que la Sécurité sociale peut en couvrir les frais. Toutefois, pour obtenir ce remboursement, il est essentiel de respecter certaines conditions et de suivre les étapes appropriées.

Comment obtenir une prise en charge du fauteuil roulant par la Sécurité sociale

Pour qu’un fauteuil roulant, qu’il soit manuel ou électrique, soit remboursé, il doit être prescrit par un médecin généraliste ou un médecin spécialiste. La prescription doit préciser :

- Si l’achat est une location ou un achat définitif,

- Les caractéristiques techniques du fauteuil : type de propulsion, présence d’un verticalisateur, etc.,

- La durée d’utilisation prévue, exprimée en semaines,

- Les adjonctions nécessaires : appui-tête, repose-jambes, support dorsal, etc.

Par ailleurs, pour obtenir le renouvellement de son fauteuil, il faut également disposer d’une prescription. Cette dernière devra indiquer indiquer :

- Le fauteuil existant est usé et doit être remplacé.

- L’état de santé du patient a évolué, nécessitant un autre type de fauteuil,

- L’autonomie du patient a changé, impliquant éventuellement un fauteuil électrique au lieu d’un manuel,

Par ailleurs, le remboursement de certains fauteuil est soumis à entente préalable. Cela concerne les fauteuils électriques : pour les fauteuil de ce type il faudra donc que vous obteniez en amont l’accord de la Sécurité social pour obtenir le remboursement ; le simple fait de disposer d’une ordonnonance ne suffit pas pour obtenir le rembousrement.

Quels sont les fauteuils roulants remboursées par la Sécurité sociale ?

Selon la Liste des Produits et des Prestations, quatre types de fauteuils roulants peuvent être remboursés :

- Fauteuils roulants manuels,

- Fauteuils roulants électriques,

- Fauteuils roulants verticalisateurs,

- Fauteuils roulants électriques monte-marches.

Dans tous les cas, seuls les modèles listés ici sont remboursés.

Quel est le montant de remboursement pour un fauteuil roulant ?

| Type de fauteuil | Tarif de base |

| Fauteuil roulant à propulsion manuelle, non pliant, non réversible, à dossier non inclinable | 394,40€ |

| Fauteuil roulant à propulsion manuelle, non pliant, réversible, à dossier non inclinable | 426,69€ |

| Fauteuil roulant à propulsion manuelle, non pliant, réversible, à dossier inclinable | 439,48€ |

| Fauteuil roulant à propulsion manuelle, pliant, réversible, à dossier non inclinable | 558,99€ |

| Fauteuil roulant à propulsion manuelle, pliant, à dossier inclinable | 603,55€ |

| Fauteuil roulant évolutif pour enfant à partir de 18 mois | 962,20€ |

| Fauteuil roulant pour activité physiques et sportives | 558,99€ |

Quel est le montant de remboursement pour un fauteuil roulant électrique ?

Voici quelques exemples de remboursement de fauteuil roulant électriques :

Quelle est le taux de prise en charge des fauteuils roulant par la Sécurité sociale ?

L’Assurance Maladie Obligatoire couvre 100% du tarif conventionnel. On pourrait penser ce type couverture va permettre au patient de ne jamais avoir de reste à charge pour son fauteuil roulant. Malheureusement ce n’est souvent pas le cas car les fauteuils roulants sont la plupart du temps vendus plus cher que le tarif de conventionnel.

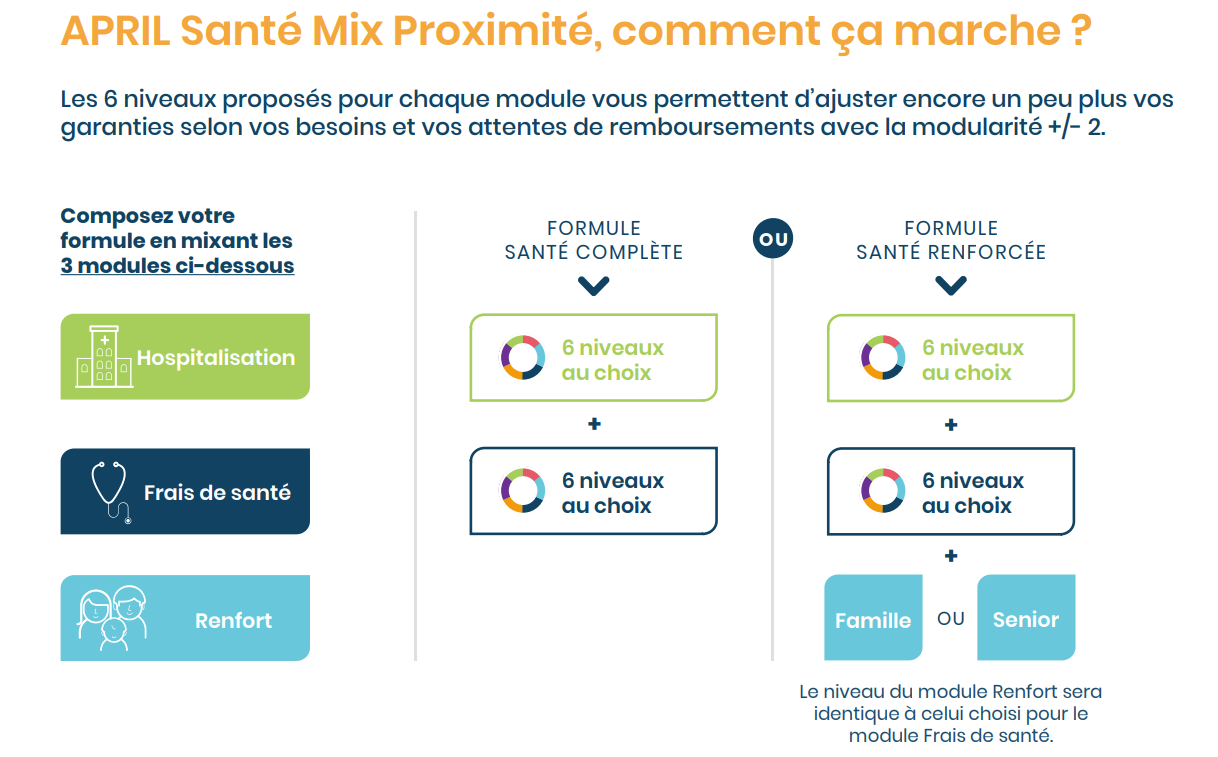

Comment bien choisir une mutuelle santé remboursant les fauteuils roulants ?

Les mutuelles santé peuvent expri :

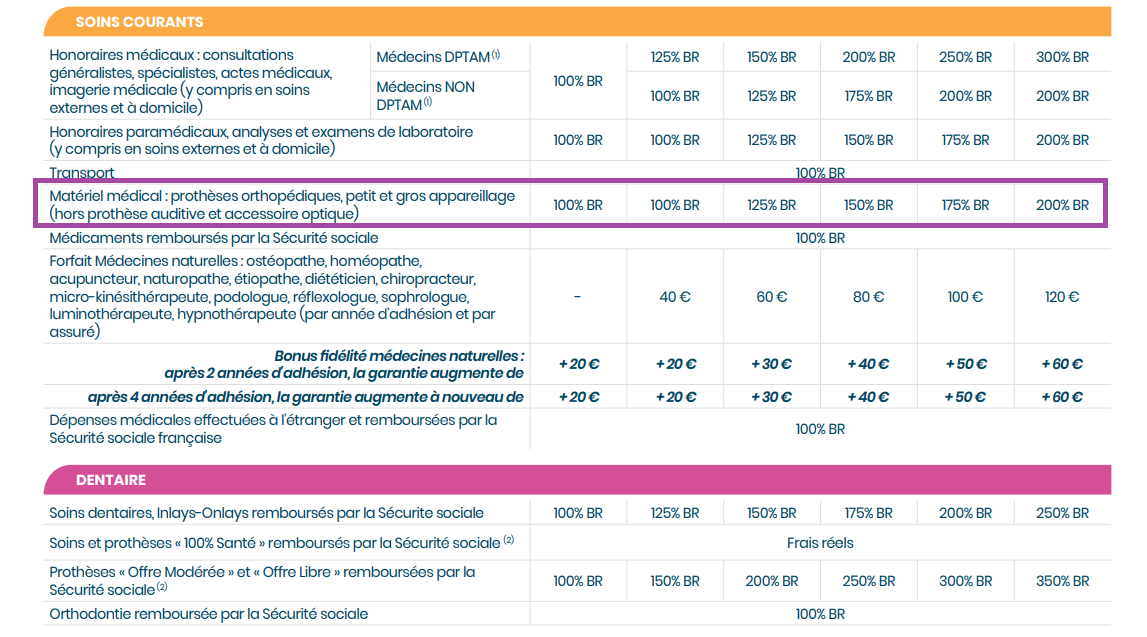

- En pourcentage de la base de remboursement de la Sécurité sociale (BR / BRSS) : par exemple, 200% BR signifie un remboursement double du tarif conventionnel.

- Au forfait : il s’agit d’un montant annuel de remboursement. Généralement ce forfait annuel est commun à tout type de matériel médical

Comment bien choisir une mutuelle santé remboursant les fauteuils roulants ?

Pour bien choisir une mutuelle santé, nous vous recommandons de commencer par bien définir vos besoins puis d’utiliser un comparateur qui vous permettra de visualiser des dizaines de contrats en un coup d’oeil

Vous pouvez aussi réserver un créneau d’échange avec un téléconseiller, qui pourra vous aider dans votre choix et vous permettra de choisir une mutuelle apportant une couverture élevée du fauteuil roulant pour que vous n’ayez pas de reste à charge pour ce type de dépense médicale.