Qu’est-ce qu’un dépassement d’honoraire ?

En France, la Sécurité sociale rembourse une grande partie des dépenses médicales : hospitalisation, soins courants, dentaires, optique, audition…

Les dépenses médicales prises en charge par la Sécurité sociale sont remboursées sur la base d’un tarif de base, fixé par la Sécurité sociale.

Pour les consultations médicales, les tarifs de base sont les suivants :

- 25€ pour un médecin généraliste

- 30€ pour un médecin spécialiste

Les médecins qui exercent en secteur 1 sont tenus de pratiquer les tarifs de base : il ne peuvent donc pas effectuer de dépassement d’honoraires.

En revanche, les médecins de secteur 2 peuvent pratiquer des dépassements d’honoraires et ainsi demander à leur patient davantage que le tarif de base.

Les dépassements d’honoraires sont-ils remboursés par la Sécurité sociale ?

La Sécurité sociale ne rembourse jamais les dépassements d’honoraires, quel que soit le régime ou le statut du patient.

En effet, la Sécurité sociale prend en charge, dans le régime général :

- 80% du tarif de base pour les honoraires d’hospitalisation

- 70% du tarif de base pour les consultations chez les médecins généralistes et spécialiste

- 60% du tarif de base pour les consultation paramédicales

- 100% du tarif de base pour les honoraires (hospitaliers ou soins courants) pour les patients qui consultent dans le cadre d’une Affectation Longue Durée (ALD)

Vous voyez donc que la Sécurité sociale ne prend donc jamais en charge plus de 100% du tarif de base pour les honoraires médicaux : la Sécurité sociale ne rembourse pas les dépassements d’honoraires.

Les dépassements d’honoraires sont-ils remboursés par les mutuelles santé ?

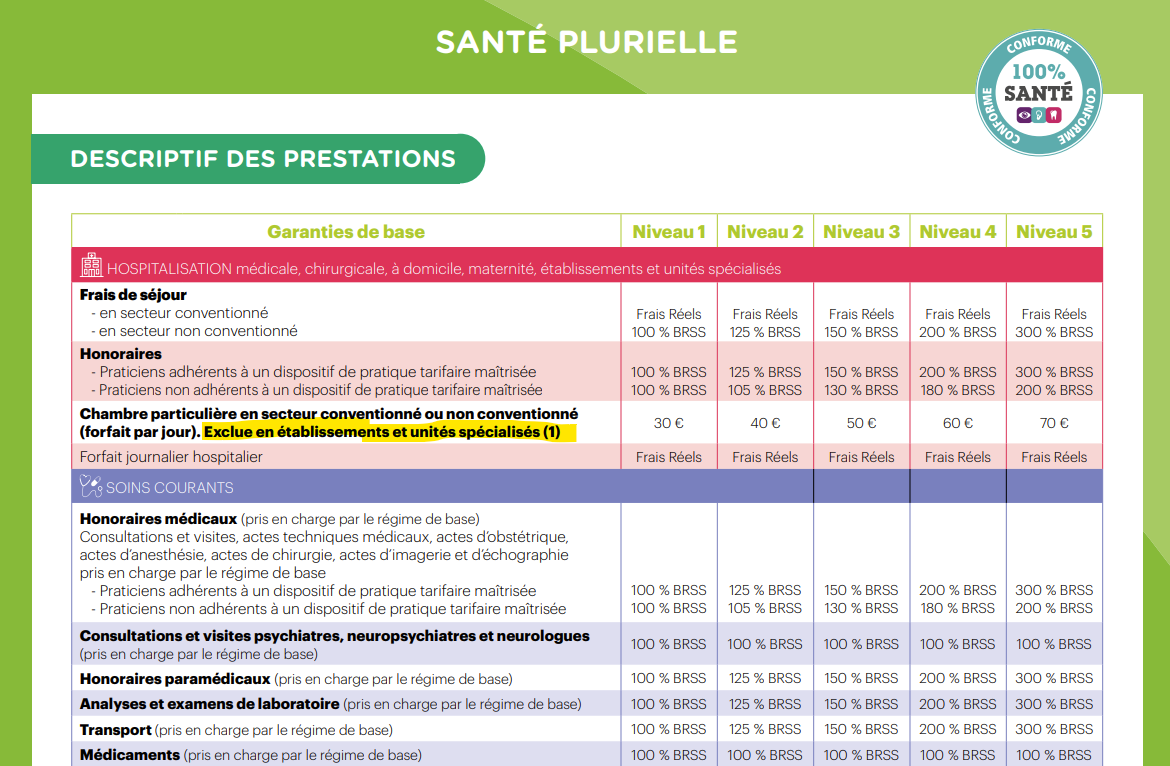

Oui, de nombreuses mutuelles santé remboursent des dépassements d’honoraires. Pour savoir si votre mutuelle santé rembourse les dépassements d’honoraires, vous devez consulter la grille des garanties : s’il est indiqué une prise en charge supérieure à 100%, celà signifie que la mutuelle rembourse des dépassements d’honoraires.

Le taux de prise en charge de la mutuelle santé est généralement indiqué en % du tarif de base. Ainsi, si votre contrat indique une prise en charge à 200% pour une consultation chez un médecin spécialiste, cela signifie que vous serez remboursé 200% x 30€ = 60€ pour une consultation chez un médecin spécialiste.

A noter : votre mutuelle santé ne vous remboursera jamais plus que les frais effectivement engagés. Vous ne pouvez donc pas gagner de l’argent en vous faisant soigner !

Le patient doit également payer la participation forfaitaire de 2€ pour une consultation, sauf exceptions.

Les garanties indiquées par les mutuelles santé intègrent les remboursements de la Sécurité sociale. Si votre mutuelle santé affiche une prise en charge à hauteur de 200% des consultations en soins courants, cela signifie que la Sécurité sociale va vous rembourser 70% du tarif de base et la mutuelle 130%.

Avec cette mutuelle qui prend en charge les consultations chez un médecin spécialiste à hauteur de 200%, si vous effectuez une consultation facturé 70€, alors la mutuelle et la Sécurité sociale vont vous rembourser 30€ x 200% = 60€ – la participation forfaitaire (1€) et le reste à charge du patient s’élève donc à 70€ – 59€ = 11€.

Si le patient consulte un médecin facturant la consultation 50€, la Sécurité sociale, le patient n’aura que la participation forfaitaire à payer.

Les mutuelles santé sont-elles obligées de rembourser les dépassements d’honoraires ?

Non, les mutuelles santé ne sont pas obligées de rembourser les dépassements d’honoraires.

Généralement, les contrats “de base” ou de “niveau 1” ne remboursent pas les dépassements d’honoraires : avec ce type de mutuelle, vous serez uniquement remboursé uniquement remboursé pour le ticket modérateur, c’est-à-dire que vos remboursements Sécurité sociale + mutuelle atteindront 100% du tarif de base.

La complémentaire santé solidaire ne rembourse également pas les dépassements d’honoraires.

Le remboursement des dépassements d’honoraires est-il limité pour les contrats responsables ?

Aujourd’hui, 95% des contrats sur le marché sont des contrats responsables. Ce type de contrat est très majoritaire car :

- Les mutuelles d’entreprises sont obligatoirement des contrats responsables

- Les mutuelles santé responsables permettent aux indépendants de bénéficier de la déduction loi Madelin et de déduire le montant de leur cotisation de leur résultat imposable

- Les mutuelles santé responsables sont des contrats moins taxés par l’état : toutes choses étant égales par ailleures, elles présentes donc un meilleur rapport couverture – prix que les contrats non responsables.

- Les mutuelles santé responsables sont des contrats complets, qui complètent tous les remboursements de la Sécurité sociale et permettent à l’assuré de bénéficier des équipements de l’offre 100% santé

Comparer les mutuelles santé responsable

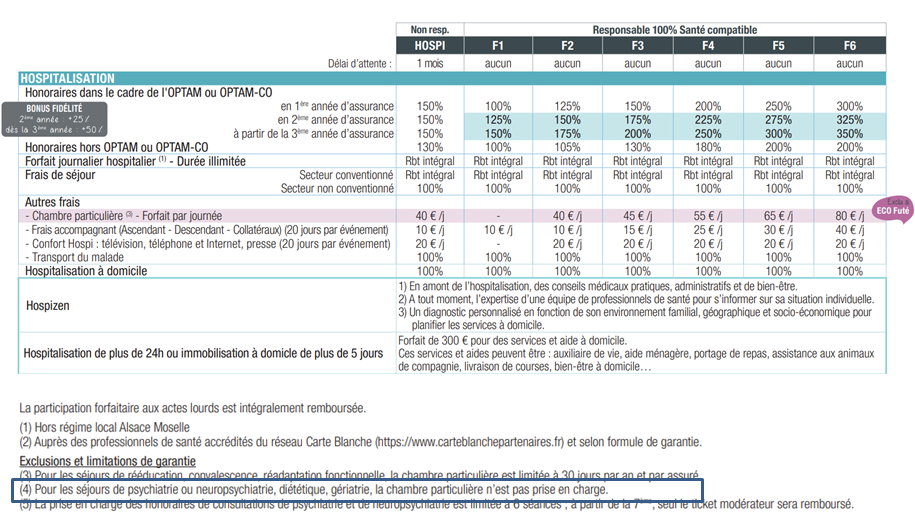

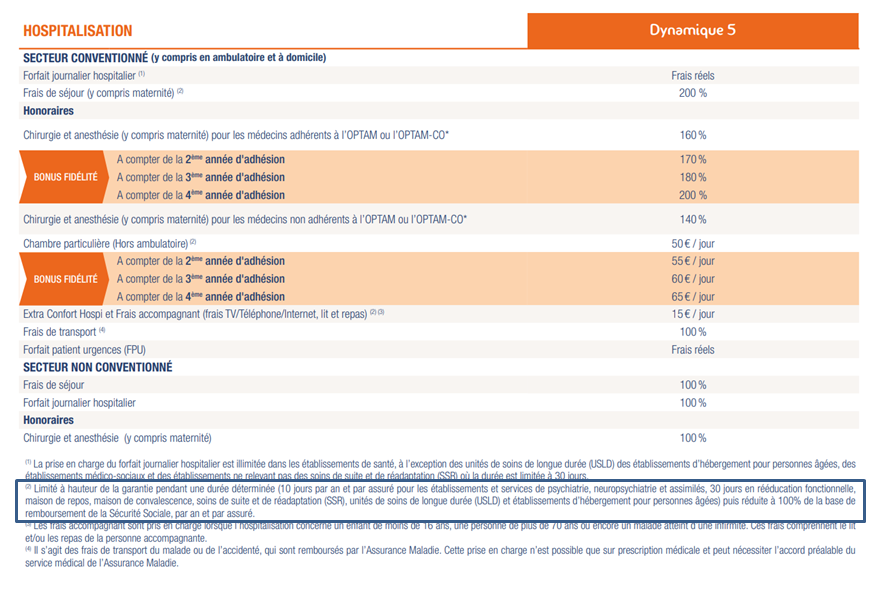

Le remboursement des dépassements d’honoraires est limité pour les contrats responsables : les mutuelles responsables doivent mieux prendre en charge les consultations chez les médecins de secteur 2 signataires de l’OPTAM que chez les médecins non signataires de l’OPTAM.